Case 相談事例

すべての相続税申告書に

書面添付制度を利用

税理士法第33条の2が定める書面添付制度をご存じでしょうか?

相続税の書面添付制度とは、相続税申告書の作成にあたって、税理士がどんな資料にもとづいてどのように計算したのか、どのような相談に応じたのかを申告時点で表明する税理士自身の監査書類のようなものです。

書面添付を付けるかどうかは任意であり、税理士の仕事量や責任が重くなってしまうためなのか、実際の利用は全体の1割程度しかありません。しかし当事務所では、書面添付制度を税理士の権利と考え、お客様のメリットも大きいことから、すべての相続税申告に書面添付制度を利用しております。

書面添付制度の最大のメリットは、税務調査の可能性が下がることです。

相続税の申告後、お客様にとって大きな負担になるものが税務調査です。税務調査の対象に選ばれると、調査官が故人の自宅などに2日間程度臨場し、遺産や故人の生い立ちなどさまざまな聞き取りや財産の確認が行われるなど、やましいことがなくても非常に神経を使います。

書面添付制度を利用することで、税務署が事前に気になるであろうことを申告時点で説明することができ、調査に入られる確率が大きく下がります。また、調査になるとしても、事前に税理士のみが税務署に赴いて説明をする意見聴取を必ず行うことになっています。意見聴取で問題点が解決されれば実地調査は行われず、相続人の立ち会いは必要ありません。当事務所は実地調査に至る件数が非常に少なく、お客様からは「安心だ」とのお声をいただいております。

-

お父様が亡くなられた後に、続けてお母様も……。

ご両親を亡くされたということで、息子様から相続についてのご相談がありました。お父様が亡くなられた悲しみが癒えぬまま、普段の仕事と諸々の手続きのために忙殺されたいたところ、お母様もお亡くなりに……。お父様は賃貸アパートを持っているため、相続税の申告が必要だとは思うけれど、お母様も亡くなったことで頭が真っ白になってしまったということです。本当につらかったと思います。

当事務所では、ご両親の遺産について、遺産分割の方法と相続税申告の方法についてそれぞれアドバイスいたしました。遺産分割協議や相続登記についてはお父様の分とお母様の分を一度に行うこともできますが、相続税の申告はお父様とお母様、別々かつ順番に行わなければなりません。このやり方によって、配偶者の税額軽減や相次相続控除などの適用関係が変わり、結果相続税額にも影響が出てきます。アドバイスの結果、相続税をできる限りおさえた形で申告することができました。 -

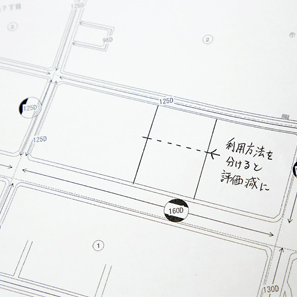

土地の評価減と生前贈与の活用

事前の相続税対策についてご相談を受けました。その方は土地を多く所有されているため、相続税を試算したところ多額の税負担が想定されました。

相続対策というと税金対策ばかりに目が向きがちですが、それ以外にも親族間の争いを避けるための「争族対策」と、相続税を納める現金が残すための「納税資金対策」。この二つを考える必要があります。この方には納税資金を考慮しながら生前贈与を進めていくご提案をいたしました。

当時は「広大地」という土地評価方法があり、近隣の土地に比べて広すぎる土地には大きな評価減が適用できましたが、翌年以降はこの評価方法に一定の規制がかかることが発表されていました。この方は非常に大きな自宅を持っていたため、奥様へ自宅用の土地を生前贈与するようアドバイス。20年以上連れ添った夫婦間の居住用不動産の贈与税が非課税となる特例を利用します。これにより広大地評価を使って非課税となる持分を贈与することができました。

また、一括して貸し付けていた土地を分割して貸し付けることにより、二方路線価の影響を無くして評価を大きく下げることもできました。

「広大地」評価については現在は使用できませんが(代わりに「地積規模の大きな宅地」評価が定められています)、この他にもさまざまな方法で対策を立てることが可能です。